今日は定期預金についてのデータ・記事を確認してみます!

そもそも最近は「定期預金」という言葉を全く聞かない、という方もいらっしゃるかもしれませんが、以前は資産運用の王道と言われていたものです。

普通預金であれば、いつでも好きなタイミングで引き出すことはできますが、定期預金では例えば1年間引き出せない代わりに普通預金よりも多くの金利を払ってくれる、という商品です。

それでは、今回の記事を確認していきましょう!

16年ぶりの低水準

さて今回ご紹介する記事は『定期預金、16年ぶり低水準 インフレで魅力低下』です!

※webサイトはこちら!

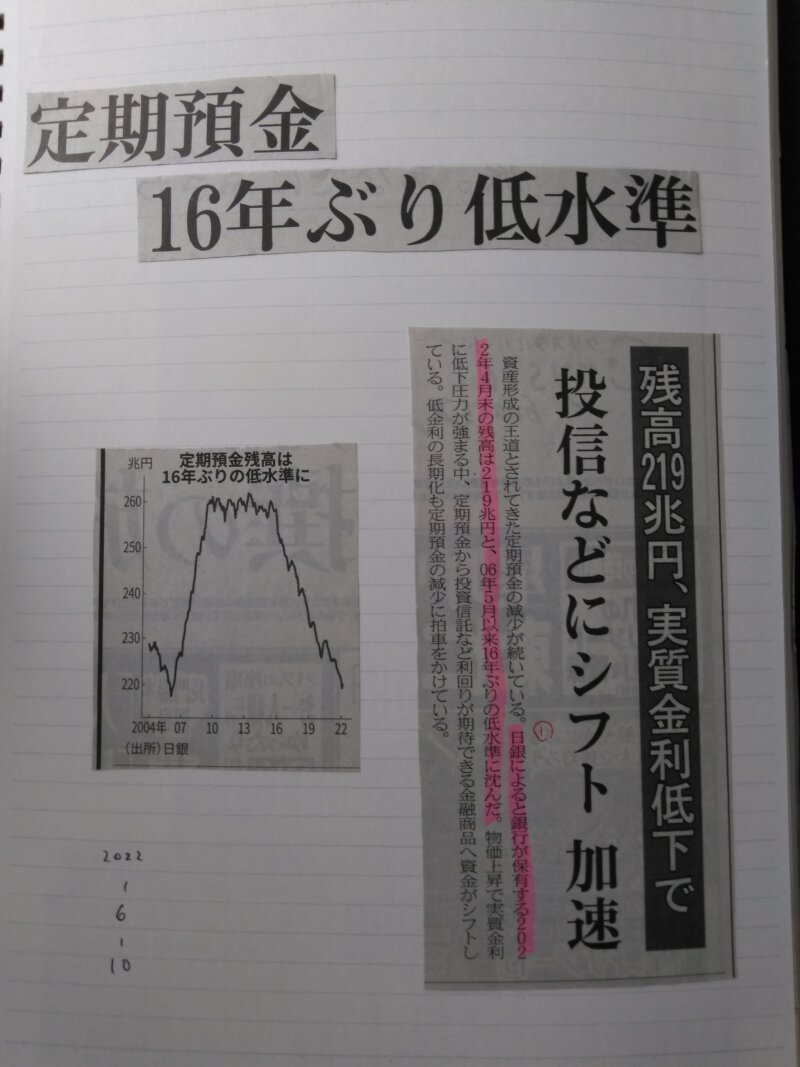

(写真①)

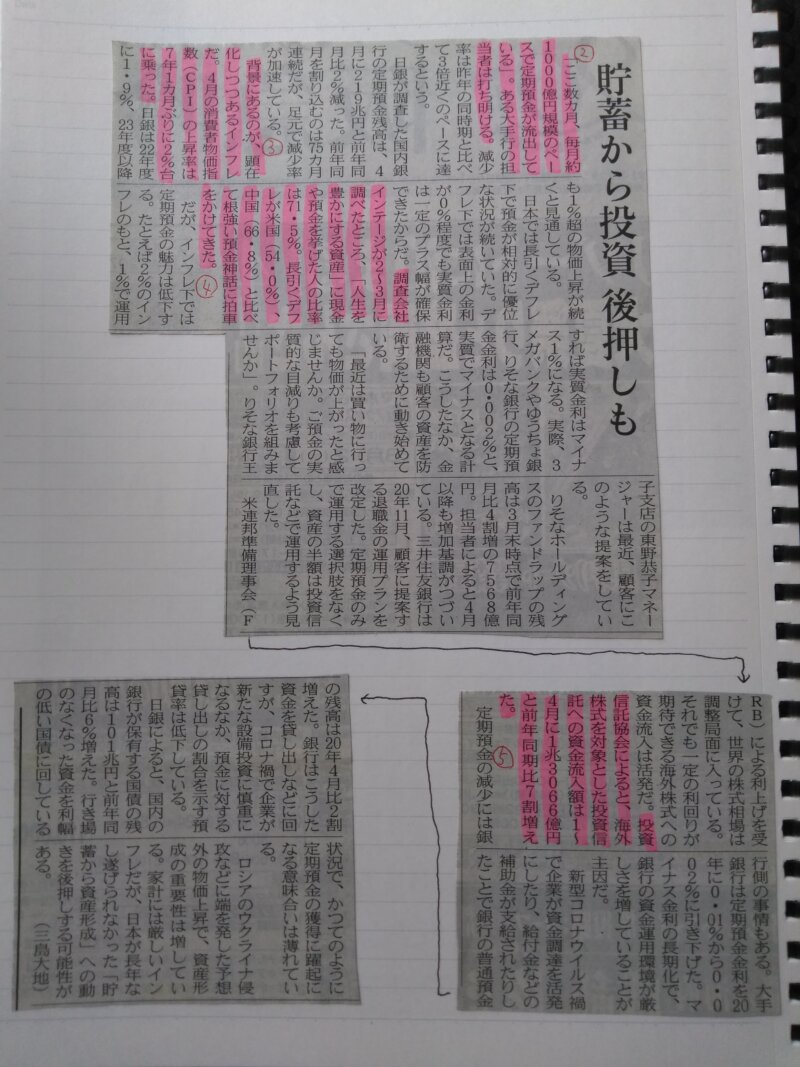

(写真②)

今回は5か所にマーカーを引いていますが、まずは定期預金の規模が小さくなっている点から確認していきます!

①:日銀によると銀行が保有する2022年4月末の(定期預金)残高は219兆円と、06年以来16年ぶりの低水準に沈んだ。

②:「ここ数ヶ月、毎月約1000億円規模のペースで定期預金が流出している」。ある大手行の担当者は打ち明ける。

冒頭でも書きましたが、そもそも定期預金という言葉すら最近ではあまり聞かなくなっていましたが、毎月1000億円規模のペースで減少しているほどとは知りませんでした。

写真①にグラフがありますが、こちらのグラフを見ても、やはり2006年の頃がかなり定期預金が低く、そのときと同じくらいの水準であることが分かります。

なぜ2006年の定期預金が減少していたのかは分かりませんが、その後急上昇しているのは恐らくリーマンショックがきっかけだと思います。

リーマンショックの際は、今とは違い、円高方向に大きく動いたので、円を現金で持ちやすい状況だったのかもしれません。

もちろん当時は、今ほど金利が低くなかったので、それで定期預金に向かった可能性もあります。

※2008年時点の定期預金金利は約0.259%(Google検索より)

いずれにしても今は2006年ぶりに低い水準まで、定期預金の残高が下がってきています。

低水準の要因と資金の流れ

③:背景にあるのが、顕在化しつつあるインフレだ。4月の消費者物価指数は(CPI)の上昇率は7年1ヶ月ぶりに2%台に乗った。

⑤:投資信託協会によると、海外株式を対象とした投資信託への資金流入額は1~4月に1兆3066億円と前年同期比7割増えた。

次に、なぜ定期預金が低水準になっているかということですが、③のように記事ではインフレが要因ということで挙がっています。

要するに、インフレ率が2%台になったにも関わらず、定期預金の金利が0.22%(最も高い金利の銀行で)なので、定期預金に預けているだけではインフレ率よりも低いので、預けているだけ損をするということですね。

では、そのインフレ率などを考えた場合に、どこにお金を入れれば良いのかということを考えた結果として、⑤のように海外株式の投資信託へ資金が流れているということが分かります。

もちろん僕は、この流れは本当に良い流れだと思っています!

セミリタログでも色々な記事を取り上げる中で、この投資信託への流れが徐々に、徐々に大きくなってきていることを実感しています!

さらに流れを大きく

④:調査会社インテージが2~3月に調べたところ、「人生を豊かにする資産」に現金や預金を挙げた人の比率は71.5%。長引くデフレが米国(54.0%)、中国(66.8%)と比べて根強い預金神話に拍車をかけてきた。

ここまで確認してきましたが、間違いなく定期預金を解約して、投資信託(恐らくインデックス投資)へという流れが出来てきています!

しかし、④のマーカー部のように、まだまだ現金や預金が人生を豊かにする資産であると考えている人は、7割以上もいます。

このことから、まだまだ多くの日本人がインデックス投資へ移行する可能性が大きいと思っています!

YouTubeでも、webの記事でも、セミリタログのようなブログでも、ニュースでも、初耳学のようなバラエティ番組でもFIREやインデックス投資が取り上げられるようになってきています。

これからインフレが進むにつれて、更にこのようなコンテンツが広がることが予想されますし、日本人は多くの人がやっていると安心して、その方向に進むという気質がありますので、これから更に大きな流れになっていくはずです!

ということは、僕たちのようにすでにインデックス投資をしている人にとっては、これから更に大きくなっていく市場の恩恵を受けられます!

市場の恩恵をこれからも受け続けるためにも、引き続きコツコツと投資信託やETFを買い続けていきましょう!

今週の金融資産

■銀行預金:約364万円

■ideco:「時価評価額:395,872円」、「評価損益:74,160円」

■つみたてNISA:「時価評価額:766,975円」、「評価損益:66,982円」

■ETF(485(11)株):「時価評価額:6,411,700円」、「評価損益:860,860円」

■オリジナル投資:確定利益:10540円

■金融資産の合計額:約1121万円

次回予告

次回は、今の株価が割安なのか割高なのか、という点について様々な指標を確認していきます!

お楽しみに!!