大きなニュースになっていますので、ご存知の方も多いと思いますが、アップルが預金サービスを始めました!

まずアメリカで始めたサービスです。

金融サービスは国ごとに規制などが大きく異なりますので、日本でもアップルの預金サービスが始まるかどうかは全く分かりませんが、アメリカでの状況を確認しておきましょう!

利回り4.15%の衝撃

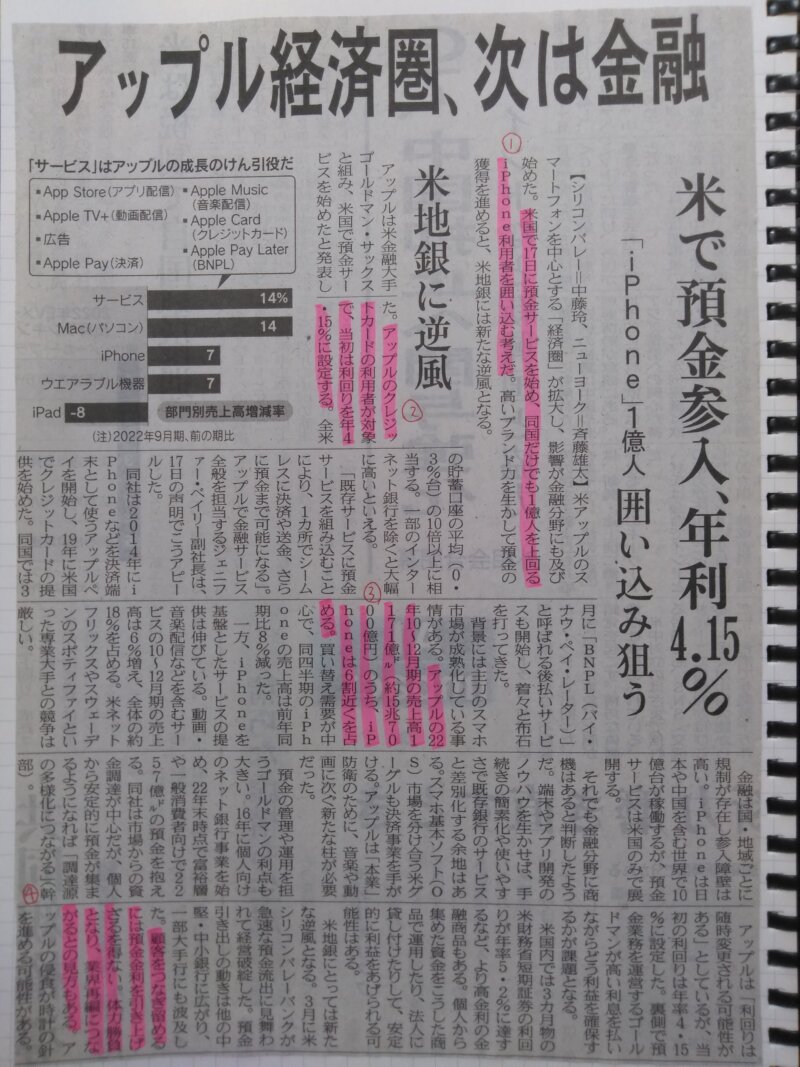

今回ご紹介する記事は『アップル経済圏、次は金融』です!

(写真)

①:米国で17日に預金サービスを始め、同国だけでも1億人を上回るiPhone利用者を囲い込む考えだ。

②:アップルのクレジットカードの利用者が対象で、当初は利回りを年4.15%に設定する。

何と言っても利回り4.15%というのは本当に衝撃です!

しかも、これは金融商品ではなく「預金」での利回りです!

先週もMMFが4%以上の利回りということも記事にしました。

もちろんMMFもリスクはかなり小さい金融商品ですが、預金のように完全に元本保証という安心感はありません。

このようなことからも、アメリカでアップルの預金サービスが注目されていることは間違いありません。

現状、抜粋②のようにアップルのクレジットカードの利用者が対象ということで、今はクレジットカードの利用者ではない方が、預金サービスをしたいがためにクレジットカードの契約をするという流れも起こりそうです。

ますますアップル経済圏が強固になっていきそうですね!

アップルの新たな柱に

③:アップルの22年10~12月期の売上高1171億ドル(約15兆7000億円)のうち、iPhoneは6割近くを占める。

これだけスマホが世界中に普及している今でもiPhoneが6割の売り上げを占めるというのは、改めてアップルの凄さを実感します。

しかし、これだけiPhoneが広まっているからこそ、新しくiPhoneを買うという人はかなり少数派です。

こちらの記事にも少し書かれていますが、買い替え需要が中心でiPhone単体の売上高は前年同期比8%減っています。

ということで、アップルとしては、いかにiPhone以外の柱で収益を上げるかということが重要です。

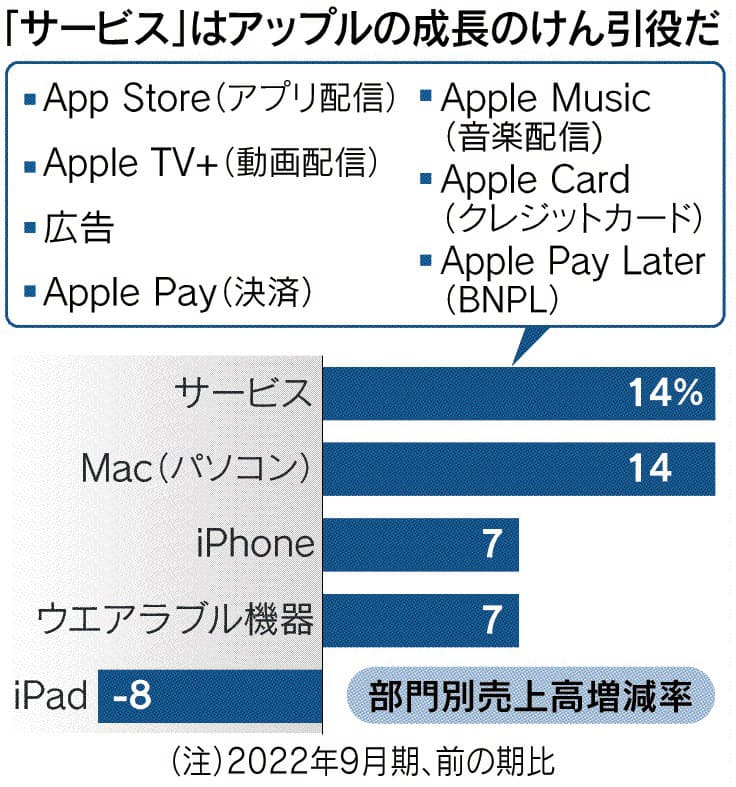

現在アップルにどのような柱があるかというのは、記事の左上のグラフにまとまっていますが、iPhone以外には下のような柱があります。

■サービス

■Mac(パソコン)

■ウェアラブル機器

■iPad

もちろん全ての柱が利益は確保しているのですが、iPhoneを含めてMacやiPadなどのハード事業では、どうしても普及してしまってから伸び悩むのは仕方ありません。

逆にiPhoneやiPadが普及をしているからこそ、ウェアラブル機器やサービスを展開しやすい状況です。

そういうことからも今、「預金」という新しい金融サービスを始めることの重要性が感じられますね。

金融業界への影響

④:(他の中小銀行が)顧客をつなぎ留めるには預金金利を引き上げざるを得ない。体力勝負となり、業界再編につながるとの見方もある。

これまで中小銀行から預金が流出しているというニュースについて、何度か確認をしてきましたが、5月5日の日経新聞の記事によると、アップルへの預金は4日間で9億9000万ドル(約1350億円)にまで膨れ上がっているようです。

たった4日でこれだけの預金を集めたアップルですが、このような預金に関連するニュースは注目度が高いですし、更に増え続ける可能性は高いです。

その一方で、ファーストリパブリックバンクが破綻してしまったように中小銀行からの預金流出や、株価下落は止まる気配がありません。

しかも、FRBは更に0.25%の利上げを決めましたので、中小銀行の立場がより厳しい状況になってしまいました。

今後も中小銀行の破綻が続く可能性がありそうですね。

「○○経済圏」についての考え方

○○経済圏というと、恐らく最も長く有名な楽天経済圏など、今では様々な経済圏があります。

また、今回ご紹介した日経新聞の記事では、「アップル経済圏」という言葉が出てきています。

皆さんは、経済圏を使い倒しているでしょうか?

実は、僕はなんとなく特定の経済圏を使い倒すのは恐い気がして、できるだけ色々な経済圏・サービスを使い分けるようにしています。

証券会社も楽天証券とSBI証券を使い分けていますし、インターネットバンキングの契約をしていない銀行口座もあります!

なので、その銀行から出金や送金をするときにはATMに行かないといけません(笑)

もちろんインターネットバンキングのメリットは十分に理解しているつもりですが、被害額が急増しているフィッシング詐欺などにかかってしまうと、簡単にお金が流出してしまいます。

そういう意味でも、あえてインターネットバンキングができない口座を持っておくこともリスクの分散になると考えています。

セミリタログを読んでいただいている皆さんの多くはインデックス投資をしているかと思いますが、インデックス投資は、どこかの企業が倒産してしまっても、多くの企業に分散投資しているからこそ比較的安定したリターンが見込めます。

それと同じように、日々のサービスについても、どこか1社・1グループのサービスだけを使うことはリスクが大きいと感じています。

もし楽天経済圏やアップル経済圏など、特定の経済圏に依存している状況だと、その経済圏の突発的なシステムトラブルや最悪の場合には破綻などが合った場合には、大きな被害を被ってしまいます。

しかし、経済圏を分散させていれば、どこかの経済圏が破綻してしまうなど、最悪な事態になったとしても全ての資産がなくなってしまうことは避けられます。

特定の経済圏だけでサービスを使っているわけではありませんので、当然ですが、日々のポイントは少ないですし経済効率は悪くなります。

僕の場合にはリスク分散をしたいと考えているので、このようにしていますが、徹底的に経済効率を追求したり、効果的にポイ活をしたりしたい方は、そのまま続けましょう!

最悪の場合にどのようにするかをシミュレーションしておいたり、それぞれのメリット・デメリットを把握した上での行動であれば、あとはどのような行動をするのかは各自の好みです。

一緒に自由に行動をしながら、それぞれが望む生き方をしていきましょう!

そして、そのためにも一緒に資産をつくりましょう!

今週の金融資産

■現金:約102万円

■ideco:「時価評価額:539,823円」、「評価損益:119,821円」

■ETF(2,033(14)):「評価額:10,138,728円」、「評価損益:-1,006,396円」

■ジョブトライブス収益:11,845円

■金融資産の合計額:約1171万円

次回予告

次回は、以前少しお伝えしたサイコロジー・オブ・マネーの金言の続きをご紹介します!

お楽しみに!!