すでにご存知の方も多いかもしれませんが、2024年1月からNISAの制度が新しくなります!

これまで以上に、よりお得になりますので、新NISAの内容を確認しましょう!

つみたてNISAと一般NISAの併用も可能に

今回ご紹介する記事は『NISA大幅拡充、投資シフト加速』です!

(写真1)

(写真2)

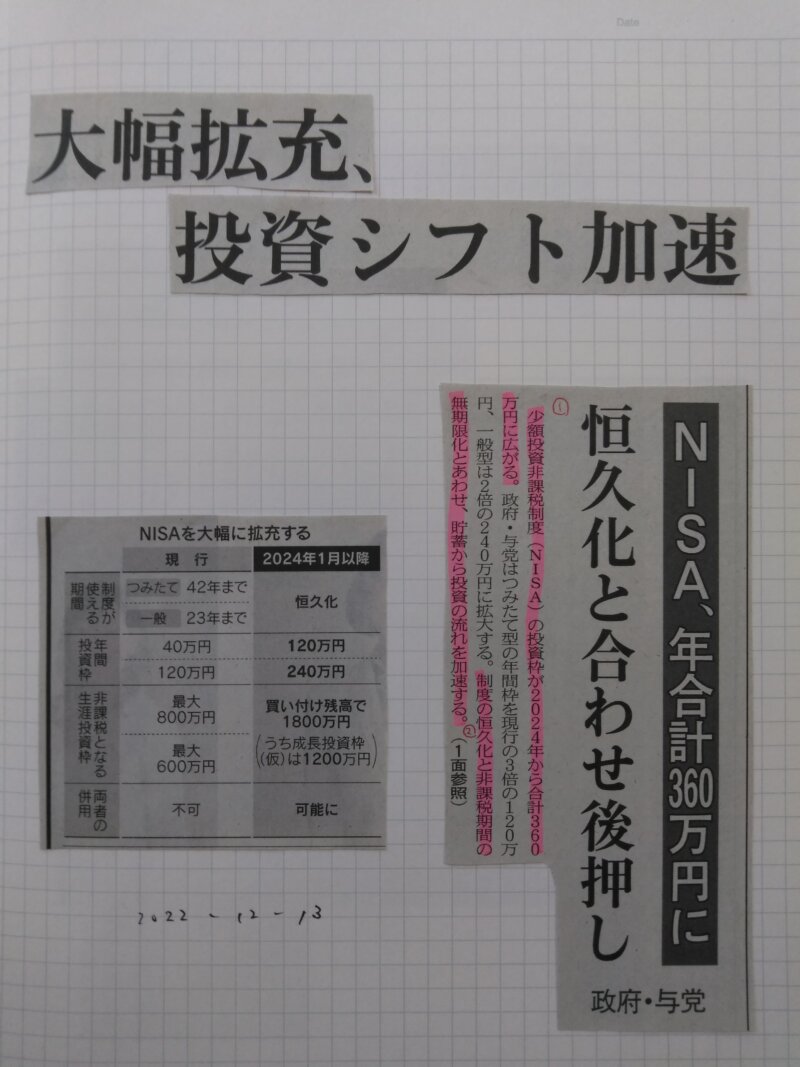

①:少額投資非課税制度(NISA)の投資枠が2024年から合計360万円に広がる。

②:制度の恒久化と非課税期間の無期限化とあわせ、貯蓄から投資の流れを加速する。

③:非課税の生涯投資枠は1800万円とし、このうち成長投資枠は1200万円までとする方向で調整している。

今回の制度改正では、本当に様々なメリットが増えていますが、まず個人的に嬉しかったのは、つみたてNISAと一般NISAが併用できるようになったことです!

※一般NISAの名称は変更の予定ですが、取り急ぎ、この記事では一般NISAとしておきます

そうすることで、投資枠が大きく増えることも、とても良いですね。

写真1の表の「非課税となる生涯投資枠」の項目がありますが、

■つみたてNISA(現状):生涯投資枠800万円

■一般NISA(現状):生涯投資枠600万円

という状況です。

しかも現状では、どちらかしか使うことができませんので、以前の僕のように「つみたてNISA」を使っているとしたら、生涯投資枠は800万円しか使うことができません。

しかし新しい制度では、つみたてNISAも一般NISA(成長投資枠)も併用ができて、合計の生涯投資枠は1800万円もあります!

ただ、一般NISA(成長投資枠)については、最大1200万円までとなりそうです。

その一方で、つみたてNISA単体での制限はなさそうなので、つみたてNISA一本でNISAを活用したい方は、1800万円分まるまるをつみたてNISAに使えます!

このように投資枠が増えたことで、税金がかからない投資額が以前よりもかなり多くなりますので、とてもお得な制度改正ですね!

世界も意識した制度設計

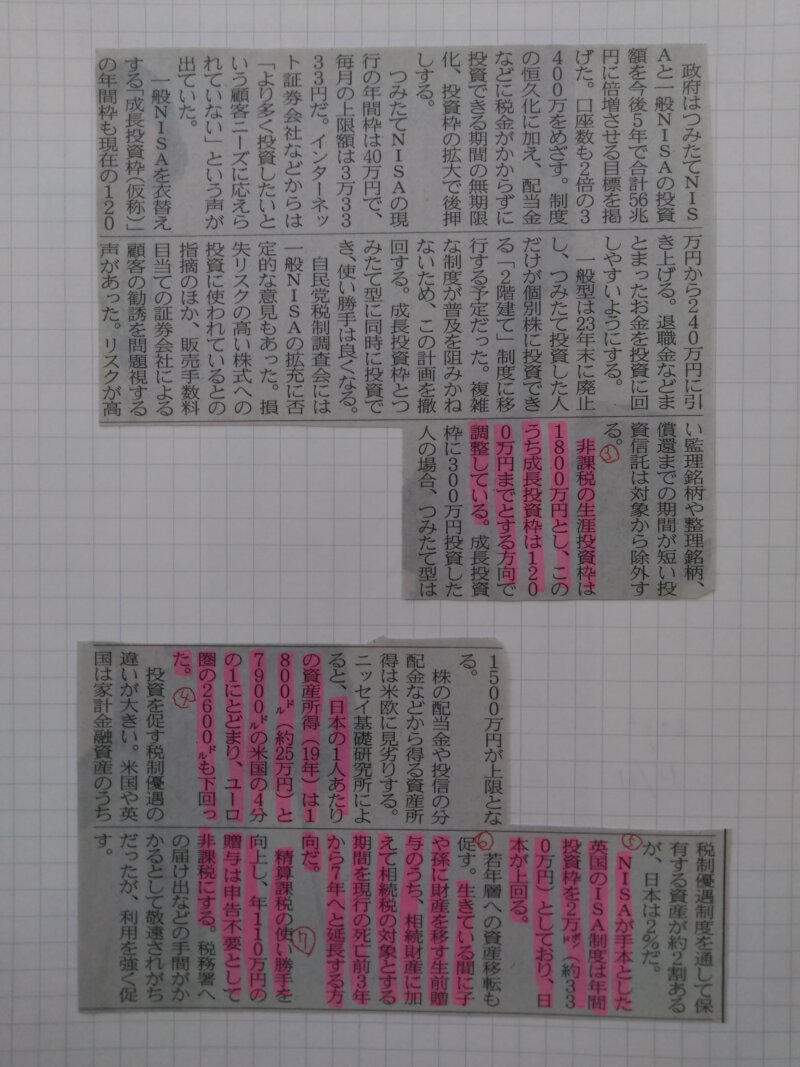

④:日本の1人あたりの資産所得(19年)は1800ドル(約25万円)と7900ドルの米国の4分の1にとどまり、ユーロ圏の2600ドルも下回っている。

⑤:NISAが手本とした英国のISA制度は年間投資枠を2万ポンド(約330万円)としており、日本が上回る。

⑤については、イギリスと対抗意識がバチバチですが(笑)、この対抗意識はとても良いと思っています!

以前の記事でも、やはりイギリスのISAと比較をしましたが、やはり参考にしている制度だけに、どうしても比較されやすいのでしょう。

日本の学校でも金融教育が本格的に始まっていますが、NISAのようにお得な制度の運用を続けてもらって、何としても④のような状況が変わっていったら、日本ももっと豊かな国になっていけるはずです。

そもそもがとても暮らしやすい国なので、それに加えて皆で豊かになったら、さらに良い国になっていきます!

相続税も制度変更

⑥:生きている間に子や孫に財産を移す生前贈与のうち、相続財産に加えて相続税の対象とする期間を現行の死亡前3年から7年へと延長する方向だ。

⑦:精算課税の使い勝手を向上し、年110万円の贈与は申告不要として非課税にする。

これまでセミリタログではまったく触れてきませんでしたが、記事の最後で記載がありますので、今回は取り上げます!

ただ、相続税をきちんと把握しようと思うと、この記事の項目だけではお伝えしきれませんし、分かりやすくまとまったwebサイトも見つからなかったので、重要な点だけお伝えします。

⑥のように「死亡前3年から7年へと延長」ということで、完全に増税ですね(笑)

NISAと合わせて、このような相続税の制度変更もあったので、NISAの制度改正で減ってしまう税金を相続税で賄おうということかもしれません。

このようにお得になる税があれば、負担が増える税もありますので、お得になる税を積極的に使っていきたいですね!

そのためにも、来年から新しい制度になるNISAをできる限り使っていきましょう!

今週の金融資産

■現金:約839万円

■ideco:「時価評価額:485,831円」、「評価損益:95,316円」

■ETF(545):「評価額:2,959,875円」、「評価損益:-53,467円」

■金融資産の合計額:約1183万円

次回予告

次回は、2022年は散々に言われてきた債券への投資状況について確認してみます!

お楽しみに!!