今回の記事のタイトルにしている「成長と分配」ですが、前月末の衆議院議員選挙でもテーマになった1つでした。

日経新聞の記事も確認しながら、個人としての成長についてまとめていきます!

個人としての「経済的な成長」とは?

まずは参考にする日経の記事はコチラです!

※webページはこちら!

(写真1)

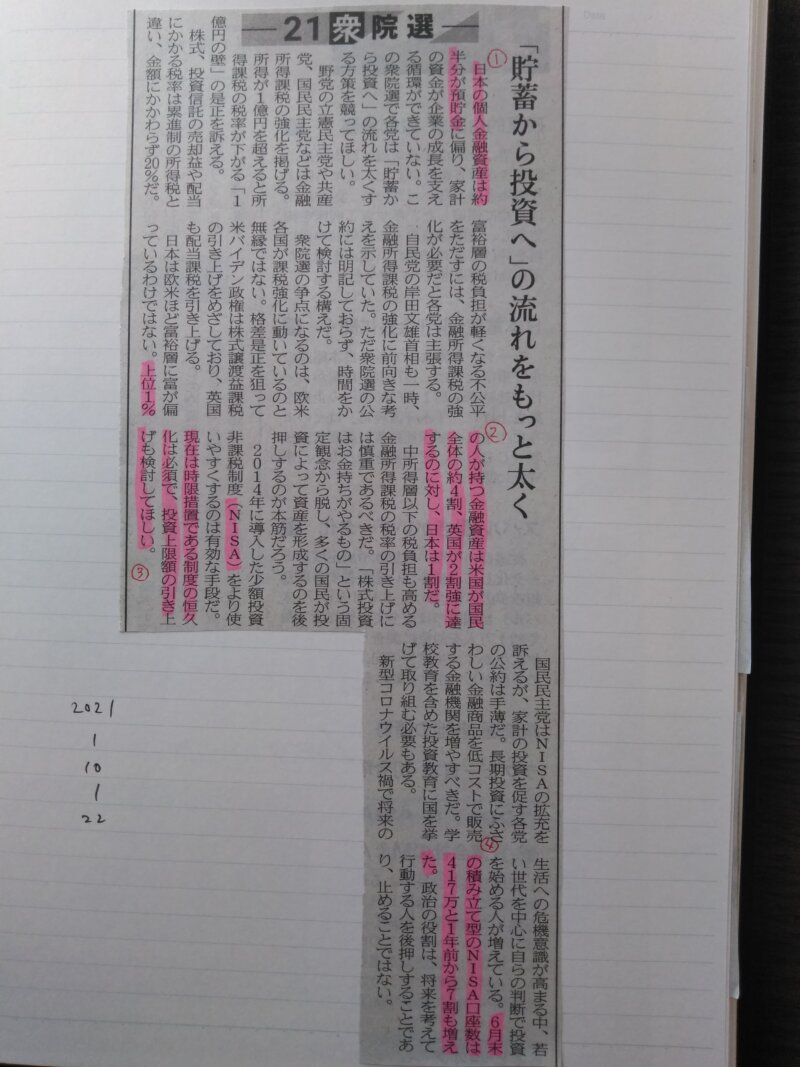

こちらの記事は2021年10月22日の社説の1つです。

この記事のタイトルは『「貯蓄から投資へ」の流れをもっと太く』というものですが、もちろんセミリタログでも常に投資の話をしているように、投資をすることを重視しています。

「成長と分配」というテーマに関してですが、成長といっても様々な成長がありますが、前提として経済・お金に関する成長ということになります。

そして、個人として経済的に成長していく上で投資は必須ですので、政策としても「貯蓄から投資へ」の流れを強くして欲しいと強く感じています。

個人金融資産はどうなっているのか?

上の記事のマーカー①の箇所では、『日本の個人金融資産は約半分が預貯金』となっています。

これまでにも「貯蓄から投資へ」ということでNISAなどの制度ができてきましたが、それでも預貯金が半分ということのようです。

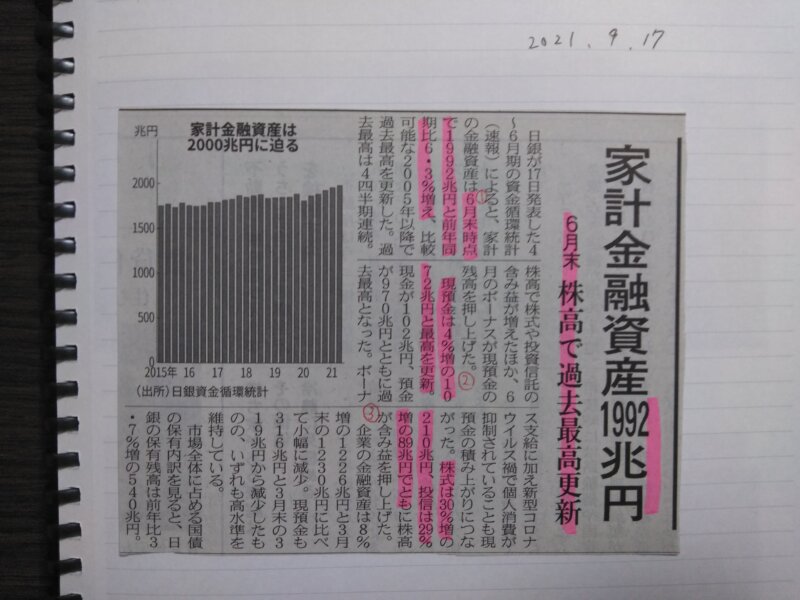

ただ、これだけでは具体的にどれだけ投資に回っているのか分かりませんので、今年の9月17日の記事も合わせて確認していきます!

(写真2)

重要な部分には赤マーカーを引いてますが、概要をまとめておきます!

【2021年6月末時点の家計資産の概要】

■家計金融資産:1992兆円(前年同期比6.3%増)

■現預金:1072兆円(比率約54%、前年同期比4%増)

■株式:230兆円(比率約12%、前年同期比30%増)

■投資信託:89兆円(比率約4%、前年同期比29%増)

このように確認してみると、確かに現預金の比率が54%ということですので、写真1にあったように約半分は現預金ということのようです。

また投資として株式と投資信託を足してみると、319兆円で比率約16%となります。

「現預金」と「株式+投資信託」を比較してみると、「株式+投資信託」は「現預金」の30%の割合になっています。

正直、自分が思っていたよりも高い比率ですが、まだまだ全然足りないです。

「現預金」よりも「株式+投資信託」の方が増えていることが必須です。

また、恐らく株式の230兆円は富裕層や経営者が所有している個別株なのだと考えていますが、このような株式の項目よりも投資信託の項目の金額の方が増えることが理想です。

投資信託の金額が増えるということは、一般社員の方がコツコツと積み立て投資をした結果と言えるはずです。

NISAをもっと使いやすく!

これまでの「(家計資産の中で)投資信託の金額が増えて欲しい」ということと関連しますが、NISAをもっと使いやすい制度にしてもらいたいです。

(写真1)の③・④のマーカー部がNISAと関連する部分です。

まず④ですが、セミリタログでも取り上げたことがありますが、2021年6月末で417万口座まで、つみたてNISAの口座数を伸ばしているとのことです!

つみたてNISAですので、基本的には作成された口座では毎月、積立投資がされるはずですので、少しずつですが口座数が伸びることで指数関数的に投資信託の金額が増えることも考えられます。

しかし、まだまだ「つみたてNISA」を改善する余地はあるはずです。

以前の上記の記事で取り上げましたが、NISAの制度の元になったイギリスのISAは現在、約260万円の非課税枠があり、投資期間は恒久化されています。

2008年に恒久化されましたが、それをきっかけに利用者が増加し、現在では成人人口の約半数の方がISA口座を保有しています。

ちなみに2021年の日本の人口は1億2610万人で、そのうち、つみたてNISAの口座が417万口座ですので、割合としては約3.3%ということで半数には遥かに及びません。

政府としても、投資をする人口が増えて個人資産・家計資産が増えて、確実に消費が増えることで最終的に税収も増えるはずですので、長期的な視点で政策を考えていただきたいです。

今週の金融資産

■銀行預金:約375万円

■ideco:「時価評価額:341,325円」、「評価損益:88,416円」

■つみたてNISA:「時価評価額:556,615円」、「評価損益:89,953円」

■ETF:「時価評価額:5,584,800円」、「評価損益:1,304,940円」

■オリジナル投資:確定利益:0円

■金融資産の合計額:約1023万円 ※過去最高!

次回予告

今回は衆議院議員選挙と、個人として経済的に成長していくために投資が必要ということをお伝えしました。

これまでで、つみたてNISAの口座数が増えてきておりますが、次回は個人の意識に変化について傾向をみていきます!

お楽しみに!!