前回は、短期的に株式市場が下げていることを記事にまとめてみましたが、今回は直近の30年間の個人金融資産についてまとめてみます!

僕がチェックしたのはココ

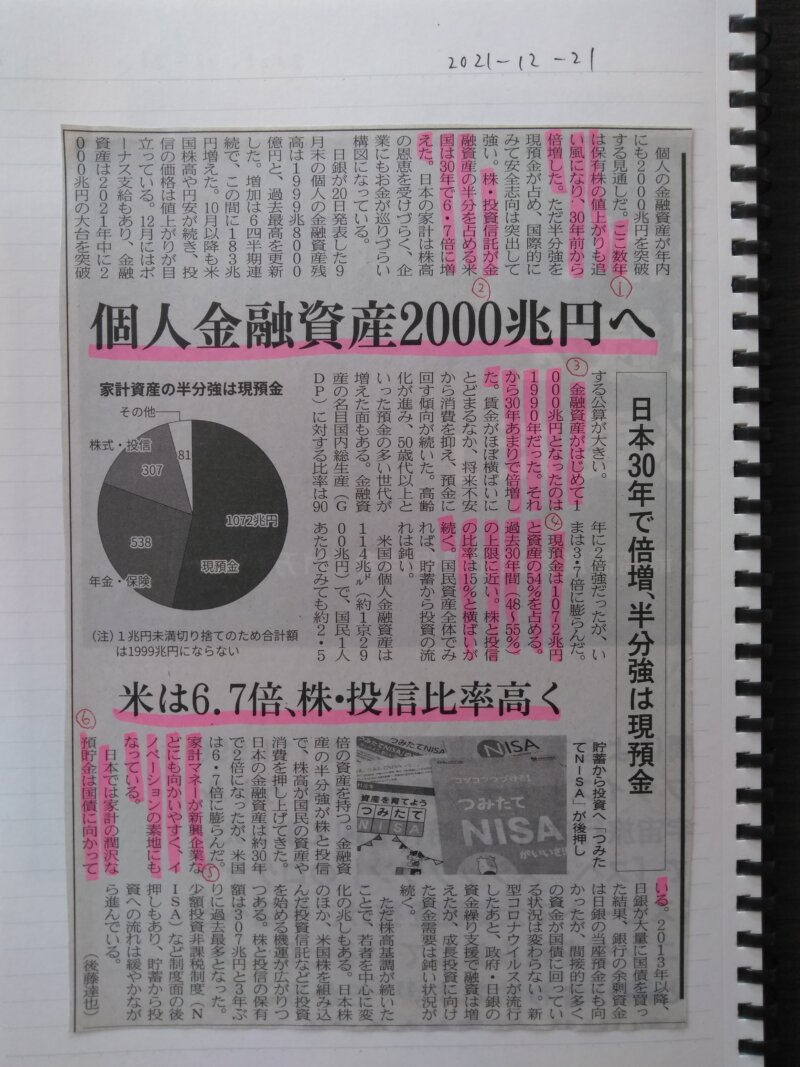

今回ご紹介する日経新聞の記事は『個人金融資産2000兆円へ』という昨年末の記事です。

※webページはこちら!

(写真1)

今回は、まず僕がマーカーを引いた箇所を全て書き出します!

①:ここ数年は保有株の値上がりも追い風になり、30年前から倍増した。

②:株・投資信託が金融資産全体の半分を占める米国は30年で6.7倍に増えた

③:金融資産がはじめて1000兆円となったのは1990年だった。それから30年あまりで倍増した。

④:現預金は1072兆円と資産の54%を占める。過去30年間(48~55%)の上限に近い。株と投信の比率は15%と横ばいが続く。

⑤:(アメリカは)家計マネーが新興企業などにも向かいやすく、イノベーションの素地にもなっている。

⑥:日本では家計の潤沢な預貯金は国債に向かっている。

日本の個人金融資産の変化

上でまとめて書き出しましたが、ここでは特に①・③・④についてまとめます!

改めて該当する箇所のマーカー部を記載します。

①:ここ数年は保有株の値上がりも追い風になり、30年前から倍増した。

③:金融資産がはじめて1000兆円となったのは1990年だった。それから30年あまりで倍増した。

④:現預金は1072兆円と資産の54%を占める。過去30年間(48~55%)の上限に近い。株と投信の比率は15%と横ばいが続く。

まず、何はともあれ30年前と比べて、個人金融資産が倍増しているというのは嬉しいです!

ただ、あまり良い印象とは言えないのが個人金融資産の内訳です。

④の箇所ですが、「現預金は1072兆円と資産の54%を占める。過去30年間(48~55%)の上限に近い。」と、現預金の割合が上限に近いというのは、あまり良くない傾向だと思います。

恐らく、コロナ禍での給付金などが影響しているのだと思いますが、個人的には給付金が入ったら、すぐに投資に回すくらいの勢いの投資スタンスが好みです(笑)

その意味でも「株と投信の比率は15%で横ばい」という表現も残念です。

少しでも、本当に数%でいいから比率が上がっていて欲しかったです。

次の項目で日本とアメリカの比較をするのですが、また当然アメリカの方がはるかに増加率は高いのですが、この日本の個人金融資産の変化で出てくる表現の中にも、個人金融資産を増やしていくための答えが含まれています。

それは①マーカー部にある「ここ数年は保有株の値上がりも追い風になり」という部分です!

つまり、株を保有していないと個人金融資産は増えない、増えづらいということです。

個人資産を増やすためにすべきことが、これだけ明確になっているので、更に多くの日本人に株を買ってほしいです。

今、FIREがブームになっていますし、ポジティブに考えると、今は15%とかなり低いのでこれからもっともっと割合が増えていく可能性が高いと考えておきたいです。

アメリカの場合

さて、アメリカの個人金融資産について考えてみます!

②:株・投資信託が金融資産全体の半分を占める米国は30年で6.7倍に増えた

・・・スゴイですね!

日本の個人金融資産は2倍ですが、アメリカは6.7倍です!

この伸び率は圧倒的ですよね。

なぜ、この伸び率の差があるのかというと当然、個人金融資産の内訳の中の株・投信の割合ですが、アメリカの個人金融資産の中で、株・投信の割合は半分強です。

本当に、日本人はこの結果を真摯に受け止めて、貯金や不要な保険に振り分けているお金をインデックス投資に振り向けて欲しいです!

株式投資と貯金の違い

さて、最後に個人金融資産が株式投資に向かう場合と、貯金に向かう場合でどのように違うのかを考えてみます。

⑤:(アメリカは)家計マネーが新興企業などにも向かいやすく、イノベーションの素地にもなっている。

⑥:日本では家計の潤沢な預貯金は国債に向かっている。

アメリカのように個人金融資産で投資を行うことが大切ですが、そうすることで世の中にお金が循環し続けるので、経済が回り続けて結果的に自分も豊かになることにつながっています。

具体的な流れはこんな感じです。

インデックス投資をする→インデックスに含まれる企業に出資される→出資された企業が投資をする→投資先のメーカーや人材にお金が回る→そのメーカーが更に別の投資や人材にお金を回す→結果的に個人にも回る→更に消費やインデックス投資に回る

このような循環が回りだすことで、自分にも企業にもお金が回りだし、最終的に個人金融資産が30年間で6.7倍という、凄まじい結果につながっているはずです。

一方、日本は半分強が貯金に回っています。

マーカーを引いてはいないのですが、新聞の一番下の段に記載がありますが、貯金(銀行預金)となっているお金は最終的に日銀を通じて国債を買っています。

もちろん株式と比べて国債は利率はかなり低いです。

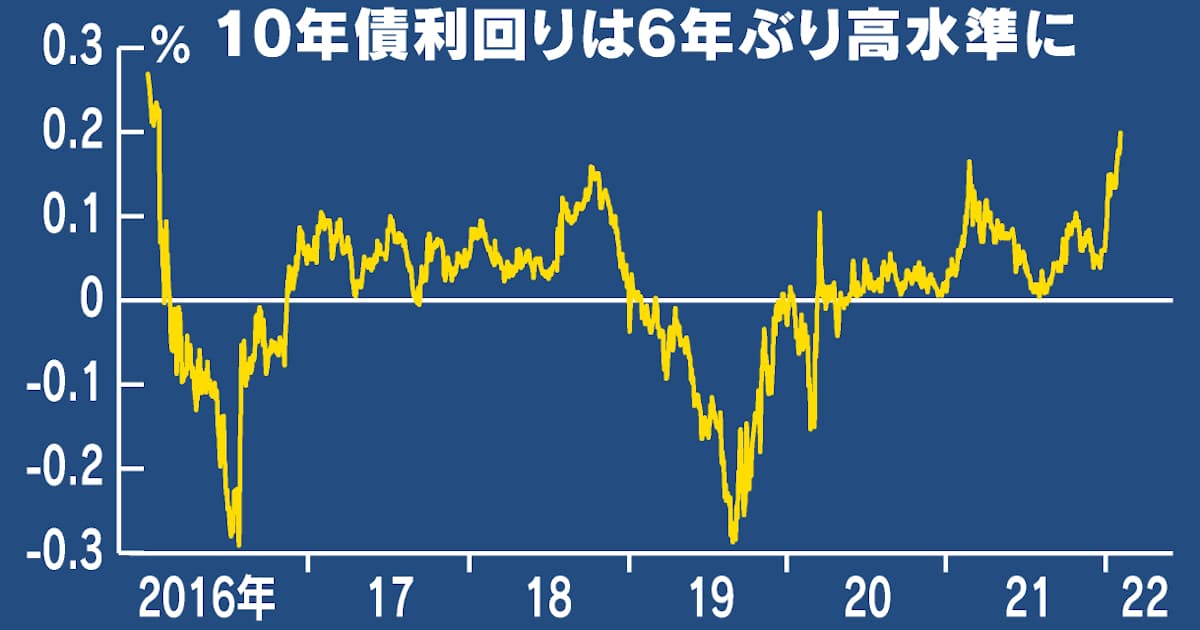

ちなみに2022年2月6日の記事ですが、金利上昇圧力があって、10年債で0.25%とのことです

また東証一部の配当金の平均が2.15%なので、この金利・配当金でも全く異なりますし、もちろん価格の上昇率を考えても株式の方が圧倒的に高いです。

それに企業は企業の利益を高めるために投資をします(お金を使います)が、国はもちろん利益のためにお金を使うわけではありません。

そのため当然、貯金に回すよりも投資をした方が自分の利益につながりますし、結果的に社会も豊かになるということがアメリカの状況を見ても明確です!

この結果を受け止めて、引き続きガンガン株式に投資をしていきます!

皆さんも一緒に全世界株式のインデックス投資をして、一緒に少しずつ豊かになっていきましょう!!!

今週の金融資産

■銀行預金:約384万円

■ideco:「時価評価額:349,077円」、「評価損益:76,510円」

■つみたてNISA:「時価評価額:673,252円」、「評価損益:70,591円」

■ETF(420(7)株):「時価評価額:5,869,500円」、「評価損益:1,183,155円」

■オリジナル投資:確定利益:0円

■金融資産の合計額:約1073万円 ※過去最高!

安くなったときに買い増した効果もあり、前回の高値まで戻っていませんが過去最高の資産額を更新しました!

次回予告

次回は、このように日本にかなりある貯金をどのように使うのか、を考えます!

もちろん次回は株を買うこと以外で、「どういう使い方をすれば自分も社会も豊かになるのか」という視点で、また日経新聞の記事もご紹介しながら、僕の意見もお伝えします!

お楽しみに!!