世界中でインフレになり、金利が上昇している中、マイナス金利を続けている日本。

その中で、住宅ローンの金利を変動型にする人が増えているようです。

個人的には、このニュースを聞いてゾッとしてしまったのですが、家を買うつもりの無い僕は知らないことも多いので、色々とデータ・記事を確認しながら現状を考えてみます!

現状、84%が変動金利を選ぶ

今回ご紹介する記事は『住宅ローン、変動型一段と』です!

※webサイトはこちら!

(写真1)

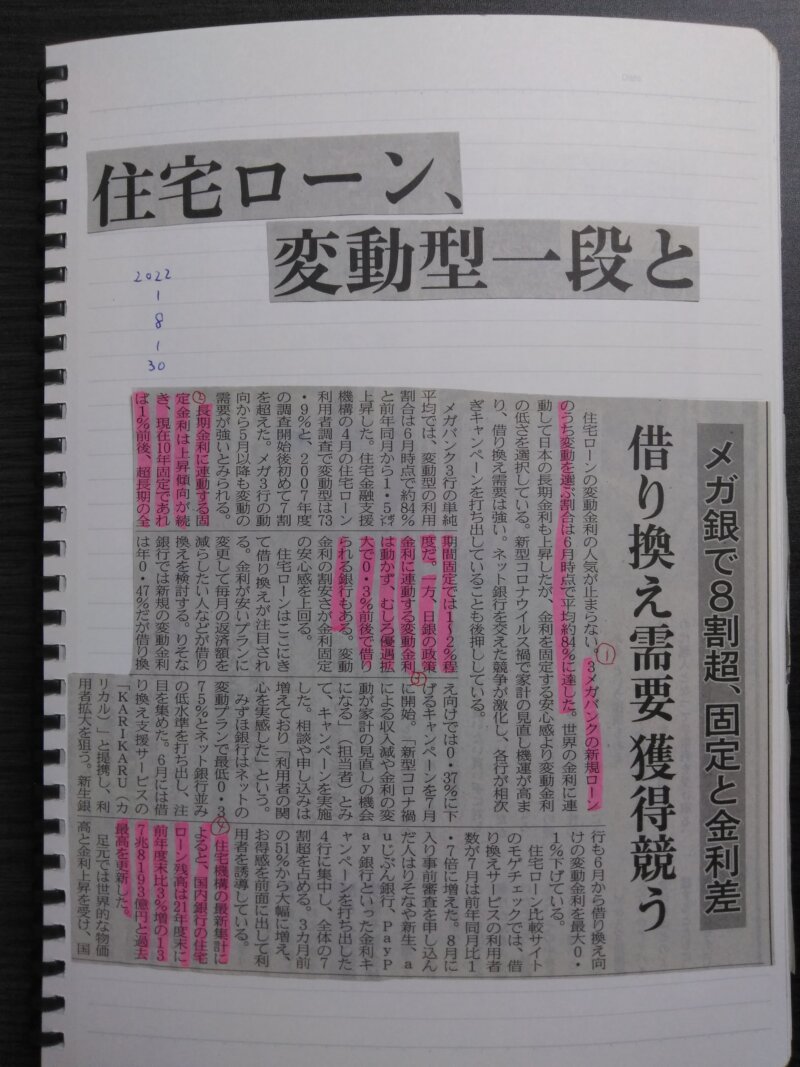

①:3メガバンクの新規ローンのうち変動を選ぶ割合は6月時点で平均約84%に達した。

②:長期金利に連動する固定金利は上昇傾向が続き、現在10年固定であれば1%前後、超長期の全期間固定では1~2%程度だ。

③:一方、日銀の政策金利に連動する変動金利は動かず、むしろ優遇拡大で0.3%前後で借りられる銀行もある。

④:住宅機構の最新集計によると、国内銀行の住宅ローン残高は21年度末に前年度末比3%増の137兆8193億円と過去最高を更新した。

②、③を読むと、金利が0.3%なのか、1~2%なのかということは、かなり大きな違いになるので、確かに住宅ローンを組むときに変動金利を選びたくなる気持ちも分かります。

また、②にあるように、固定金利は長期金利と連動するため上昇しているのですね。

固定金利が上昇をしているにもかかわらず、変動金利は上昇していないことから、変動金利を選ぶ人が増えて、①のように84%に達しているようです。

ちなみに下のレポートを確認してみると、6ページに推定の平均借入額が載っており、約3000万円です。

https://www.jhf.go.jp/files/400354947.pdf

単純に借入金3000万円に対して1%だと30万円の利子、0.3%だと9万円の利子となるので、年間21万円の違いになります。

約4割が「(金利は)現状より上昇する」と予想

(写真2)

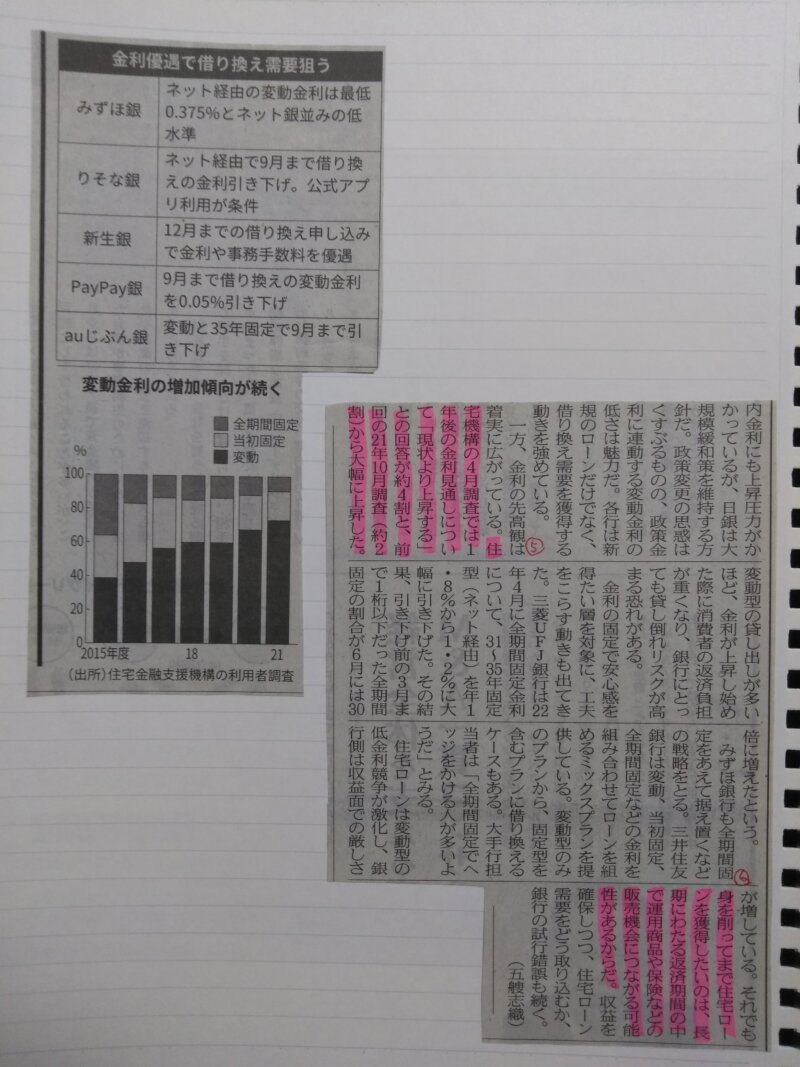

⑤:住宅機構の4月調査では1年後の金利見通しについて「現状より上昇する」との回答が4割と、前回の21年10月調査(約2割)から大幅に上昇した。

⑥:(銀行が)身を削ってまで住宅ローンを獲得したいのは、長期にわたる返済期間の中で運用商品や保険などの販売機会につながる可能性があるからだ。

上の項目で、変動金利を選んでしまう気持ち・感情への理解ができましたが、⑤の箇所を読んで、ちょっと「?」となってしまいました(笑)

なぜ、金利が上昇すると予想しているにもかかわらず変動金利を選ぶのでしょうか?

しかも調査によると1年後の金利についての予想で、現状よりも上昇するという回答のようです。

急激に金利が上昇した場合どうなるのか?

僕自身は、「1年以内の可能性は低いと思いますが、数年の間には金利上昇するのでは」と予想しています。

もし変動金利で住宅ローンを組んで、金利が急上昇した場合、返済はどうなるのでしょうか?

ということで、webで調べてみました!

こちらのページの記事のタイトルにもなっている「5年ルール」、「125%ルール」というルールが、金利が動いた場合に、僕たちのように返済する側を保護してくれるルールです。

■5年ルール:金利が上昇しても、5年間は返済額が変わらないルール

■125%ルール:金利が上昇して、6年目以降に返済額が変わるときに最大でも125%までしか増えないルール

このように、急に、大きくは返済額が変わらないようになっているようです。

しかし、この記事にも書かれているように、すぐに返済額は変わりませんが、金利が増えた分はいずれ返済が必要になります。

なので、保護してくれるルールはありますが、金利が上昇する可能性が高いのであれば、今の時点で変動型の住宅ローンを組むのは恐いと思ってしまいます。

借り換えは簡単にできるものなのか?

今回の日経の記事にもありますが、「借り換え需要」という表現がありますが、住宅ローンは借り換えができるようです。

そこで借り換えについて検索をしてみると、こんな記事が一番に出てきます。

この記事の中でも、借り換えのメリット・デメリットが書かれている箇所が、僕はとても勉強になりました!

■借り換え後の金利差が年1%以上

■住宅ローン残高が1000万円以上

■返済期間が10年以上

この条件が揃っている場合、借り換えのメリットがある可能性があるようです。

日経新聞の記事を読んでいるときは、「気軽に借り換えできるのかな?」と感じましたが、この条件を見ると、そのときに感じた以上に借り換えのハードルが高いと思いました。

んー、やっぱり今の時期に変動型の住宅ローンを組むことはリスクの方が大きいような気がしました(笑)

ただ、家を買うつもりの無い自分にとっては、今回の記事で色々な住宅ローン関連の勉強ができたことは、とても充実した時間でした!

今週の金融資産

■現金:約200万円

■ideco:「時価評価額:424,625円」、「評価損益:73,426円」

■FX:「預託証拠金:9,537,101」、「確定利益:111,517円」

■金融資産の合計額:約1196万円 ※過去最高!

次回予告

今回の住宅ローンも関連しているかもしれませんが、今は60歳以降も働いている人が増えていますが、「いつまで働きたいのか」が話題になっています!

皆さんは、いつまで働きたいですか?

またネット記事を参考にしながら考えてみます!

お楽しみに!!