今回は、あの『ウォール街のランダム・ウォーカー』の著者、バートン・マルキール氏のインタビュー記事を見つけたのでちゃんと切り抜いていました!

昨年12月4日の記事なので、今から約2か月前の記事ですが、株価が急落している今こそ改めて読みたい内容です!

株式の分散投資で備えよ!

今回の記事はコチラです!

※webページはこちら!

(写真1)

まず、冒頭の段落から赤マーカーを引きましたので、そちらからご紹介です!

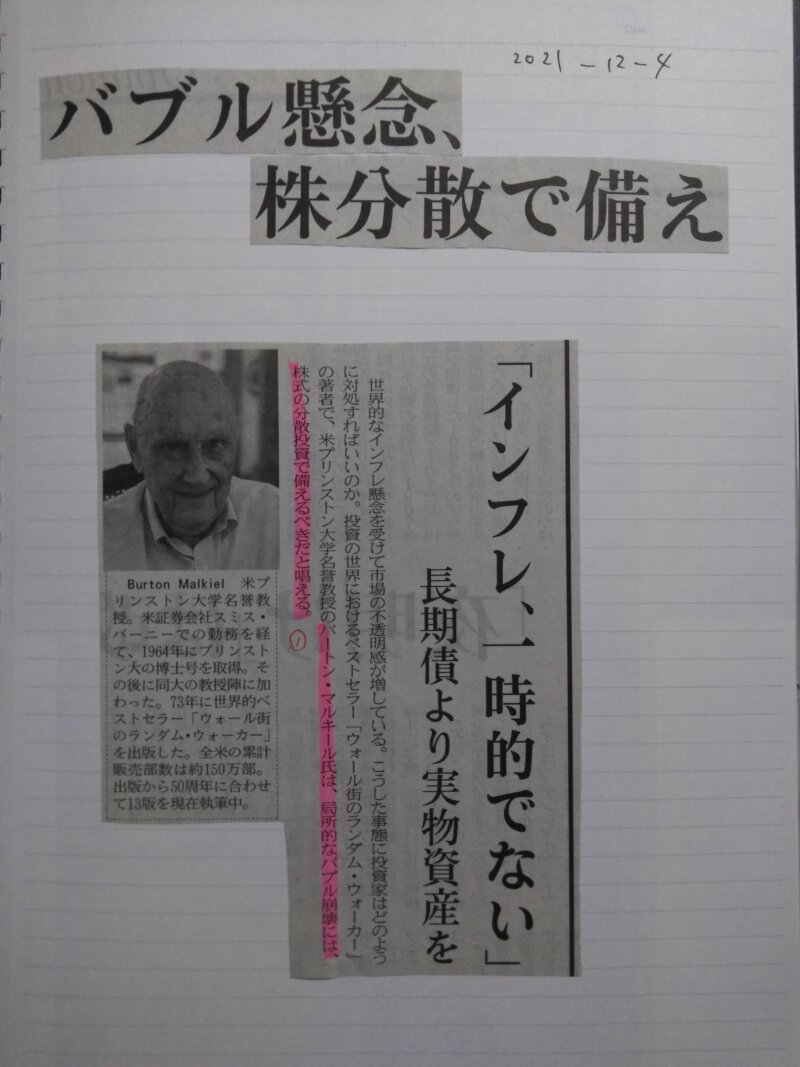

①:バートン・マルキール氏は、局所的なバブル崩壊には、株式の分散投資で備えるべきだと唱える。

まさに今の状況が「局所的なバブル崩壊」と言えるかもしれません。

ブルームバーグでも、このような記事が出るようになってきました。

こちらの記事から抜粋をすると

『S&P500種株価指数は2500となる見通し。これは19日終値を約45%程度、1月初めに付けた最高値を48%それぞれ下回る水準だ。今月すでに8.3%下落しているナスダック総合指数は、今後さらに大きく下げ続ける可能性がある』

ということですので、インデックスが半値近く暴落する可能性があるという記事です。

もちろん直近では、短期利益だけを狙う機関投資家や個人投資家だけでなく、前回のブログでもご紹介したような長期投資をする個人投資家(僕も含めてです!)が増えています。

そのため、本当に半値近くもインデックスが下がるかどうかは分かりませんが、株式市場の専門家がこのように伝えるほど様々な数値が下がっていることは事実でしょう。

もし本当に半値近くも下がることがあれば、絶好の買い場ですので僕たちは「賢い投資家」としてインデックス投資を続けていきましょう!

インフレへの対応

さて、記事の続きがコチラです!

※こちらの記事写真で最後です

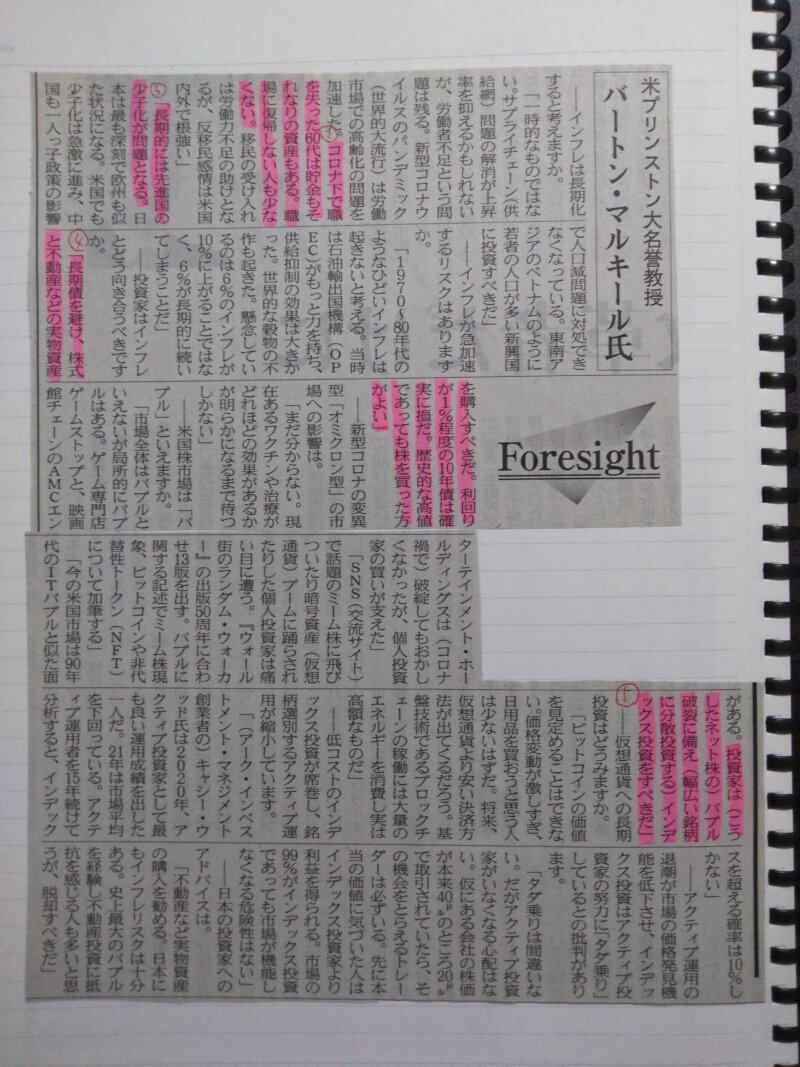

(写真2)

こちらの写真に②~⑤まで4か所にマーカーをしていますが、僕の記事の流れ上、④・⑤からご紹介していきます!

④:長期債を避け、株式と不動産などの実物資産を購入すべきだ。利回りが1%程度の10年債は確実に損だ。歴史的な高値であっても株を買った方がよい

⑤:投資家は(こうしたネット株の)バブル破裂に備え(幅広い銘柄に分散投資する)インデックス投資をすべきだ。

マルキール氏のアドバイスなので、結論としてはインデックス投資に落ち着きますよね(笑)

ただ、長期債も含め債券に投資をしない方が良い理由としては、債券での利回りが1%にも関わらず、インフレが消費者物価指数だけで考えても前年同月比で6%を超える状況が続いている状況なので、1%の利益が得られるとしてもインフレを考えると債券を持っているだけ損をしてしまうということです。

当然、現金で持っていることは、インフレの影響をさらに受けてしまうので余計に損です。

そのため投資目的で資産を買う場合には、債券では損をするだけなので、それよりも株式を購入することが資産形成をする上では有効ということですね!

インフレが長期化する理由

写真1を改めて見てもらうと、この記事の小見出しにもなっている『インフレ、一時的でない』という言葉がとても印象的です。

ではマルキール氏が、なぜインフレは一時的でないと考えているのかを、写真2に載っている②・③の言葉から考えていきます!

②:コロナ禍で職を失った60代は貯金もそれなりの資産もある。職場に復帰しない人も少なくない。

③:長期的には先進国の少子化が問題となる。

要するにインフレが一時的でない最大の原因は「労働力不足」ということになります!

なぜ労働力不足になるのかということが、②・③の解説となるわけですが、②の状況というのは本当に羨ましい(笑)

このような表現は、まず日本の記事では見かけないです。

つまり、それだけアメリカでは多くの資産を持った60代以上の方がいるということなのでしょう。

このようなコメントが出てくるというだけで、日本とアメリカの、個人での金融資産額の違いが浮き彫りになりますよね。

貯金ばかりしている日本人と、現金をあまり持たずに市場に投資をすることで、その利益を得ているアメリカ人。

もちろん、単純にどちらが良いということは言えないかもしれませんが、少なくとも僕は例え失業をしてしまっても、それ以降働かなくてもいいくらいの資産を持っている人生の方が安心ですし、心穏やかに老後も暮らしていける可能性が高いと思います。

それだけの資産を保有した上で、やはり自分が出来ることを社会に還元するために働くことも、もちろん大切なことだと思いますが。

何はともあれ、資産を持つことが自分の安心・余裕につながることは疑いようのない事実です。

もう1つの問題として挙げられているのが、③の少子化です。

色々と少子化についても議論がされていますが、少子化対策として考えられることとしては、以前セミリタログでも記事にしましたが「ベーシックインカム」が有力だと思っています。

ベーシックインカムの定義は、「国民全員に生活できる範囲最低限度の給付金を無条件で与える」ということですので、生まれたばかりの赤ちゃんにも給付されます。

また当然ですが、その子供が無くなるまで一生支給されますので、子供が生まれて世帯人数が増えることがそのまま世帯収入が増えることに直結します。

仮に毎月5万円のベーシックインカムが支給されるとしたら、成人するまでの20年間で1200万円も支給されるので、子育てに必要な費用の大部分はまかなえるはずです。

そうなると、世帯収入が少ない家族でも子供を産むことへの抵抗がなくなるはずですし、むしろ子供を産むことへのモチベーションになることも期待できます。

少し話が逸れてしまいましたが、このような労働力不足が原因となり、インフレが長期間続く可能性が高いということがマルキール氏の考えです。

このようにインフレが長期間続くからこそ、これまで通りインデックス投資に注力することで着実に資産を増やしましょう!!

今週の金融資産

■銀行預金:約389万円

■ideco:「時価評価額:334,614円」、「評価損益:62,047円」

■つみたてNISA:「時価評価額:580,413円」、「評価損益:47,085円」

■ETF(415(7)株):「時価評価額:5,510,500円」、「評価損益:891,550円」

■オリジナル投資:確定利益:0円

■金融資産の合計額:約1031万円

次回予告

次回は現状の株価の下落についての記事をご紹介します!

現状、どのようにお金が流れているのかの概要をきちんと把握して、今後の見通しを考えましょう!

お楽しみに!!